Mit dem FORBES-NEWSLETTER bekommen Sie regelmässig die spannendsten Artikel sowie Eventankündigungen direkt in Ihr E-mail-Postfach geliefert.

Der Euro hat wieder Hochkonjunktur in der öffentlichen Debatte. In Fachkreisen wird diskutiert, die Märkte zittern, die Politik wettert. Und..

Der Euro hat wieder Hochkonjunktur in der öffentlichen Debatte. In Fachkreisen wird diskutiert, die Märkte zittern, die Politik wettert. Und es könnte tatsächlich krachen: Sollten Euro-kritische Parteien an Macht gewinnen, könnte die erst kürzlich erwachte Zuversicht rasch verfliegen. Es wird gezogen und gezerrt – die Gemeinschaftswährung erlebt eine Zerreißprobe.

Gebührend feierlich wurde der 60. Geburtstag der Union im März begangen, unter der Oberfläche aber brodelt es. In Rom kamen die nunmehr 27 EU – Staats- und Regierungschefs im Konservatorenpalast am Kapitolshügel zusammen. Einst war hier mit der Unterzeichnung der Römischen Verträge der Grundstein für den Integrationsprozess gelegt worden. Seinerzeit, 1957, saßen Macher am Tisch, Formalitäten waren nebensächlich. Wie der damalige Rom-Korrespondent der BBC erzählte, wurden aus Zeitmangel sogar leere Seiten unterzeichnet. Viel mehr hat die zum Jubiläum abgegebene Erklärung auch nicht zu bieten. Doch gerade jetzt muss die Union Triebkraft zeigen. Das Währungsprojekt, der Euro, steht in der Kritik. Galt er zu Anfang noch als Musterschüler, hat er sich seit der Finanzkrise zum Sorgenkind entwickelt. Alle Wege führten im März nach Rom. Aber wohin danach?

Aus ökonomischer Sicht wird eine Gemeinschaftswährung wie ein fixes Wechselkurssystem zwischen Volkswirtschaften betrachtet. Mit der „Schlange“ und dem Europäischen Währungssystem verständigten sich Europas Regierungen schon seit den 1970er-Jahren auf stabile Wechselkurse innerhalb gewisser Bandbreiten. Diese Abkommen unterschieden sich in einem Aspekt aber wesentlich von der heute bestehenden Währungsunion.

Trotz der festgelegten Bandbreiten waren Auf- und Abwertungen der Wechselkurse durch sogenannte „Realignments“ möglich. Ganze 17 Mal wurde zwischen 1979 und 1993 von solchen Anpassungen Gebrauch gemacht. Eine einheitliche Währung nimmt der Geldpolitik diese Flexibilität, Wechselkurse gibt es aber weiterhin. Zwar nicht jene, wie man sie vom Reisen kennt, aber „reale Wechselkurse“. Denn ein Euro in Österreich oder Deutschland ist nicht gleich ein Euro in Spanien. Waren und Dienstleistungen sind innerhalb der Eurozone unterschiedlich bepreist. Das wird in der Praxis durch den von der Statistik Austria berechneten „Urlaubseuro“ anschaulich gezeigt. So konnte ein österreichischer Tourist vergangenen Sommer in Spanien mit 100€ spanische Waren und Dienstleistungen im Wert von 122€ erwerben. Ein Euro aus Österreich ist also real mehr wert als ein Euro aus Spanien. Das kann sich nicht nur auf den Alkoholkonsum von Nachtschwärmern am Ballermann auswirken, sondern in aggregierter Form auch Folgen für die Wirtschaft haben. Ein Kater bleibt beiden nicht erspart.

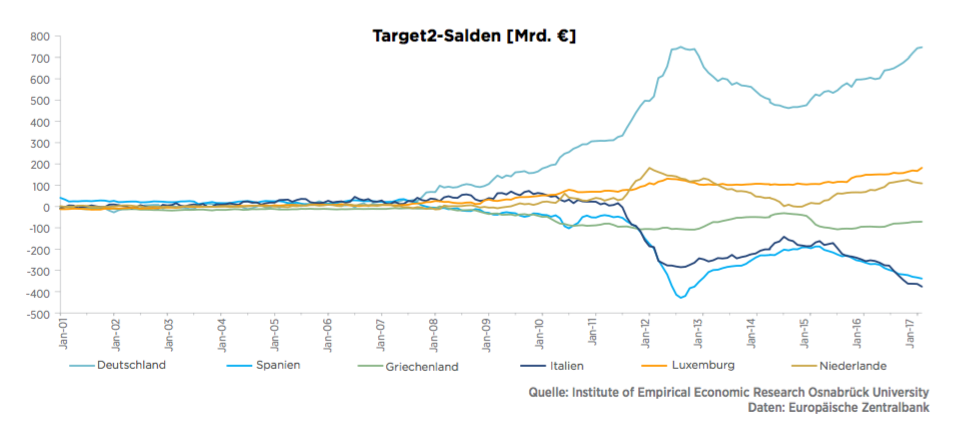

Aufgrund der ökonomischen Diversität kommt es in der Eurozone nun zu unterschiedlichen Lohn- und Preisniveaus. Dabei werden oft die sogenannten „unit labour costs“ als Maß für die internationale Wettbewerbsfähigkeit einer Volkswirtschaft herangezogen. Liegt zum Beispiel die Steigerungsrate der Lohnkosten in Deutschland kontinuierlich unter jener von Italien, wirkt sich das auf den Handel aus. Deutsche VWs verbilligen sich relativ zu italienischen Fiats während italienisches Pesto in Deutschland teurer erscheint. Deutsche Exporte gewinnen in ausländischen Märkten also an Attraktivität – alles im Hinblick auf relative Preise, nicht Qualität. Wenn sich die deutsche Leistungsbilanz aufgrund eines dauerhaft niedrigeren Anstiegs des Lohnniveaus verbessert, entstehen Forderungen gegenüber dem Ausland. Diese Forderungen häufen sich im Zahlungsverkehrssystem des Euro-Raums, dem Target2-System, über die Zeit an. Ungleichgewichte im intra-europäischen Handel werden also durch öffentliche Kredite von Zentralbanken mit einem Überschuss an jene mit einem Defizit finanziert. Seit der Finanzkrise 2008 ist dieses System deutlich aus der Balance geraten, die Deutsche Bundesbank hat mittlerweile Forderungen von 746 Milliarden Euro zu verzeichnen.

Und was kann der Euro dafür? Gäbe es nationale Währungen, würde sich die griechische Zentralbank wohl für eine Abwertung ihrer Währung, etwa der Drachme, gegenüber der anderen, der D-Mark, entscheiden. Das würde die internationale Wettbewerbsfähigkeit der griechischen Wirtschaft verbessern. Geht aber nicht. Flexible Anpassungen sind mit dem Euro nämlich Geschichte. Die Wogen können nicht geglättet werden – zumindest nicht von den nationalen Währungshütern. Mit diesem Argument wirbt auch der französische Front National in einem Dossier zum „fin de l’euro“. Darin wird den Franzosen mit der Einführung einer nationalen Währung und einer anschließend Abwertung gegenüber der restlichen Eurozone das Blaue vom Himmel versprochen.

Aber ganz so einfach ist das nicht. Eine Rückkehr Frankreichs zu einer nationalen Währung, obwohl laut Carsten Brzeski, Chefvolkswirt von ING-DiBa noch unwahrscheinlich, könnte weitreichende Konsequenzen nach sich ziehen: „Sollte sich wirklich herauskristallisieren, dass Le Pen gewinnt und einen Frexit realistisch werden lässt, ist die Situation ganz anders. Dann stehen wir vor einer Zerreißprobe der Eurozone.“ Nicht zuletzt die von Le Pen angekündigte Umwandlung von bestehenden Euro-Schulden in eine nationale Währung könnte langwierige Rechtskonflikte lostreten. Davon spricht auch Moritz Kraemer, Head of Sovereign Ratings bei der Ratingagentur Standard & Poors, im Wirtschaftsmagazin „The Economist”: Würde Frankreich bestehende Schulden unilateral konvertieren, würde die Agentur den staatlichen Zahlungsfall erklären. Ein Staat kann sich nicht mir nichts, dir nichts dazu entscheiden, vertragliche Obligation abzuändern.

Dagegen: Auch wenn Schulden nicht in eine nationale Währung umgewandelt, sondern in Euro beglichen werden, gäbe es Schwierigkeiten. Die von Madame Le Pen versprochene Abwertung würde nämlich aus Sicht französischer Schuldner die Rückzahlung von Krediten erheblich erschweren. Dieses Szenario ist nicht nur für Frankreich relevant, sondern für jedes Land, in dem ein Ausstieg aus der Gemeinschaftswährung diskutiert wird. In Griechenland muss bis Juli Geld für die nächste Schuldentranche aufgetrieben werden, in Italien erstarkt Beppe Grillos Euro-kritische Fünf-Sterne Bewegung laut den Umfragen für die Wahlen im Mai 2018. Das Thema wird uns also noch länger beschäftigen.

Auch von der neuen US-Regierung wird der Euro zuletzt verbal unter Beschuss genommen. Diplomatisches Feingefühl und vorsichtige Maneuver waren gestern. Das außenpolitische Lieblingsthema: Ungleichgewichte im internationalen Handel. Die Kritik trifft vornehmlich Staaten, die gegenüber den Amerikanern einen Leistungsbilanzüberschuss aufweisen. Entsprechend frostig war das erste Treffen von Angela Merkel und Donald Trump – ein abgelehnter (oder übersehener?) Handschlag bezeichnend für das Gipfeltreffen. „America first” heißt es unter Donald Trump – but who’s second?

Deutschland wird derzeit von der Trump-Regierung inter alias vorgeworfen, den Wechselkurs zum Dollar künstlich zu Ungunsten der US-Wirtschaft zu drücken und damit die Außenhandelsbilanz zu manipulieren. Schon vor dem Wahlsieg im November 2016 hatte Peter Navarro, nun Vorsitzender des US National Trade Council, die Europäische Währungsunion in einem Arbeitspapier zu Trumps Wirtschaftsplänen kritisiert. Darin wird argumentiert, die deutsche Exportwirtschaft profitiere von der gemeinsamen Währung, da der Euro aufgrund anderer Effekte in einem niedrigeren Kurs zum US-Dollar stehen würde als eine nationale deutsche Währung. Das stimmt theoretisch auch. Würde der Euro morgen zerbrechen, käme es mit ziemlicher Sicherheit zu einer Verteuerung der neuen D-Mark und somit zu einer Verschlechterung der Bedingungen für deutsche Exporteure.

Nur heißt das noch lange nicht, dass Deutschland seine Währung manipuliert. Mr. Navarros Sicht der Dinge zufolge würden flexible Wechselkurse langfristig zu einem ausbalancierten Außenhandel führen – Ungleichgewichte also nur als Resultat von Währungsmanipulation entstehen. Jeromin Zettelmeyer vom Peterson Institute, einem US-Thinktank, argumentierte kürzlich dagegen. Frei schwankende Wechselkurse, so meint er, sind nicht nur von Angebot und Nachfrage im internationalen Handel, sondern auch von „Investment-flows“ geprägt. Diese werden zumindest kurzfristig oft mehr durch Erwartungen von Investoren als durch internationalen Handel getrieben.

Diesen Faktor erwähnt auch Maximilian Kunkel, Chief Investment Officer Deutschland von UBS Wealth Management, im Interview mit Forbes. „Was wir bei Währungen immer wieder sehen ist, dass sich die Entfernung weg von einem fundamentalen Wert über einen längeren Zeitraum erstreckt. Mehr und mehr Investoren sind der Meinung, dass diese Überbewertung (des US-Dollars, Anm.) Sinn macht und preisen eine Vielzahl an Gründen dafür ein, dass die Währung gegenüber einer anderen überbewertet sein sollte.” Allerdings, so meint er, sind solche Situationen sehr instabil. Es reichen nur kleine Anzeichen, um rasche und starke Kurskorrekturen auszulösen. Politische Events können ohne Frage solche Anzeichen sein.

Vielleicht löst sich das Problem der Überbewertung des US-Dollars also bald von selbst. Die Währungsunion muss nicht zu Grabe getragen werden, um den Unmut im Weißen Haus zu besänftigen. Wie CIO Kunkel erläutert, sollte der US-Dollar gegenüber dem Euro über die nächsten Monate weniger stark überbewertet sein. Der Markt werde sich nach den Wahlen in Europa wieder mehr auf die derzeit relativ starke Inflations- und Wachstumsdynamik der europäischen Wirtschaft und auf die über die nächsten Monate zu erwartenden Aktivitäten der EZB konzentrieren. Beide sollten eine Stärkung des Euro befördern.

Nicht nur die Politik sieht sich vor Richtungsentscheidungen gestellt. Auch Anleger im Euro-Raum müssen sich den neuen Bedingungen anpassen. Lange war die Absicherung gegen Deflationsrisiken die Prämisse bei Investitionsentscheidungen, nun schwankt das Pendel. Laut Kunkel kommt es im Hinblick auf steigende Inflationsraten zu einer Umschichtung. So wird sich “die Vermögensallokation zunehmend auf reale Aktiva, wie Aktien, Immobilien und Private Equity konzentrieren”. In Europa könnten besonders zyklische Sektoren, wie der Rohstoff-, Tech- oder Energiesektor davon profitieren. Vorsichtiger Optimismus liegt in der Luft.

Die Herausforderungen für die nächsten Jahre sind groß, von innen wie von außen steht der Euro in der Kritik. Das Projekt, das wie kein anderes die Identifikation mit Europa gestärkt hat, könnte jenes sein, das auch wieder zur Spaltung führt. Die nationalen Interessen reißen und zerren. In Brüssel aber ist man sich dessen bewusst. Und legt Vorschläge auf den Tisch. Diese wirken noch etwas uninspiriert, wie auch jene EU-Jubiläumsfeier am Kapitolshügel im März. Hoffentlich gibt es beim nächsten Mal mehr Grund zum Anstoßen. In welcher Währung dann das Catering bezahlt wird – who knows?